电商节主场之争 拼多多、快手、抖音等鏖战618,谁有主场优势?

2020-09-16 16:47

平台对电商节主场之争不是在字面上、历史上,而是深入到战绩上、战绩背后的“无短板”能力上。

弱者才谈过往,强者只认现实。

5月25日,天猫、京东、苏宁等电商平台纷纷对外公布618战略部署和补贴政策,意味着2020年电商大战就此打响。

当京东宣称将“打造史上最简单、最优惠的618”;苏宁启动“J-10%”省钱计划,隔空喊话京东“价低10%”;拼多多,不声不响将商品打上“618”标签,推出了万券齐发活动时。

天猫直接晒单了——在天猫618开始1小时,预售成交额同比增长515%。其中消费电子、服装等行业7分钟破亿,美妆行业7分钟破5亿。以赫赫战绩终结了外界关于今年618谁是主场的争论。

正所谓,事实胜于雄辩。

天猫用掷地有声的事实向外界宣告:2020天猫618就是主场——如果不服,就请晒单。打响了号称史上最激烈的618电商大战的第一枪。

一、大战将起,618购物节“4+2”玩家为何齐上桌?

618作为上半年最大的购物节,历来是商家必争之地。今年受疫情影响,商家和各大平台“失血”严重,营收骤降,更是需要以此来“回血”。

此外直播电商的快速出圈,让快手、抖音迎来切入电商业务的窗口红利。

于是,六大平台纷纷上桌加码,让618迅速升温,竞争变得愈加激烈。“螳螂财经”认为这背后有两大原因:

1. 需求侧,疫后回血之战,商家和用户需求齐升

疫情期间,商家经营受挫,物流配送遇阻,消费者购物意愿被长久压抑。

疫情过后,商家卖和用户买的需求很强烈,整个零售市场都在期待一个“报复性消费”的契机。比如:天猫洪湖农家店铺负责人贺刚刚就表示,作为第6年参加天猫618的老店,这次是投入最大的一次,光在人手方面就是去年的2倍。

原因是作为一家湖北天猫店,他们过去70%的生意来自线下商超和连锁酒店,疫情期间餐饮停业给公司造成了近6亿的损失,此次618正是一场“回血之战”。

而对消费者来说,习惯了在情人节(214)、开学季、三八女王节等传统电商大促买买买的用户,受疫情影响已经克制很久了。

正如网友邹女士对“科技向令说”表示,自己这次618肯定会大买特买。

一方面是疫情影响,如在三八节就准备犒劳自己的消费被延后了,至今还躺在购物车中,等待清空。

另一方面,这次618的优惠力度大,涉及品类品牌众多,可以一次性将要的东西低价买齐。比如邹女士新家硬装即将完毕,正好需要买家电、家具、灯饰、窗帘以及其它众多生活用品。如果错过618,就只能等双十一了。

2. 供给侧,平台多资源足,参战玩家量质并举

除商家和用户买卖需求强烈外,众多平台参与意愿也非常强烈,并且优惠力度也空前加大,百亿补贴已成标配。

以天猫为例,在和多地政府、品牌联手,发放超百亿现金消费券和补贴外,还将去年“满300减30”的活动升级为“满300减40”,首次推出“非常6免1”,集齐“半个娱乐圈”和众多品牌总裁来天猫直播带货等等。

京东也表示这次618将在商品折扣力度、折扣商品数量以及发放补贴上面都要更进一步;苏宁则死磕京东,推出”J-10%”省钱计划,承诺在家电、手机等类目,比京东百亿补贴商品到手价还要再低10%等等。

平台大力投入,除卖货外,还有自己的“小算盘”。

以阿里为例,截至2020年3月31日,过去12个月阿里数字经济体GMV已突破万亿美元,战绩赫赫。但张勇表示在2021财年,阿里GMV还要再创1万亿人民币新增量,而618购物节就是一个重要抓手。

对京东来说,4月底有媒体披露,京东已通过保密形式在港提交上市申请(京东方面不予置评),预计最早在6月挂牌。因此这次618的战绩,也可当做京东二次回港上市的“路演”。

至于拼多多,此次618是其牵手国美后的首次年度大促,是一次检验双方合作成效的机会。拼多多到底有没有办法补救供应链能力薄弱的问题,看看618的实锤就能见分晓。而快手、抖音就更不用说了,两者今年将电商GMV目标提到2000亿元以上,618购物节对完成这个目标至关重要。

可见,不管是从需求侧还是供给侧,无论是平台、商家还是消费者,都需要一个“报复性消费”的618大战。

二、狭路相逢,618鏖战主场优势为谁得?

各大平台的重视,让618购物节影响力和带货力急剧放大。但同时,也在分散消费者的注意力。

在这种环境下,哪个平台能够拥有主场优势——获得更多商家和用户参与,就变得至关重要。

那么今年618到底谁更有主场优势呢?

历史派认为是京东,毕竟618源于京东店庆日。但实力派认为是天猫。

毕竟根据第三方数据机构易观监测显示,2019年天猫618市场份额占2/3,比京东要高;并且在618期间天猫实物支付GMV同比增速为38.5%,比京东累计下单金额26.5%的增幅还要高。

而在笔者看来,618作为一个零售行业的节日营销,判断哪个平台更有优势,首先要基于零售“人货场”的本质;其次要结合节日营销中,消费者仪式性消费心理、从众、从便、从廉、求趣求新等心理是否得到满足。

而平台之间的比拼,要从以下方面来看:

(1)谁有商家,谁就有主动权

众所周知,消费者之所以选在618这种全网大促节日消费,从货的角度来看,是基于从廉心理(有折扣和补贴)和从便心理(方便一站式采购,多种商品叠加领补贴)。

因此对平台来说,参与商家越多,供给越丰富,就越能给消费者提供一站式采购的便利。从这个角度来看,品牌容量大、供给多元的平台更有优势。

据了解,目前天猫618报名参与商家数已超过10万,是去年的2倍;商家共提供1000万款折扣商品,与去年双11齐平。而据业内人士爆料,今年京东618商家参与数大概在7万左右(待确认)。

从品类上来看,3C数码等消费电子一直是京东的强项,不过这几年天猫在消费电子领域已经补足短板。25日消费电子行业预售7分钟成交额破亿,就是很好的例子,而在服饰、美妆的行业天猫优势明显。

可见,从商家参与数和商品丰富度层面,天猫要占优势。

(2)谁有用户,谁就有话语权

618购物节的另一大魅力是,激发了消费者的仪式感消费心理和从众心理,这就是很多网友为何在618“熬夜血拼”和“呼朋唤友”一起剁手的原因,因为消费者不仅买的是“商品”,也是一种“氛围”。

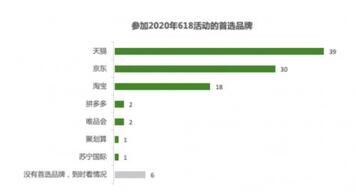

那么今年618用户更愿意上哪个平台消费,无疑将让该平台的节日购物氛围变得更浓。对此,5月20日,市场调研公司Kantar做的一份调查很有意思。

从调查结果来看,约有95%的消费者将参与今年618,其中近6成消费者表示将天猫淘宝作为首选,有3成消费者将京东作为首选。在用户首选比拼中,天猫占优。

(3)谁有体验,谁就有定义权

虽然618购物节年年有,但每年的玩法和体验都在进化。

今年618,谁能给用户带来更好的体验,满足用户求趣求新的购物需求,也就重新拥有了对618购物的重新定义权。比如直播已经成为今年最流行和最重要的玩法之一了。对此,各大平台都在这方面下足了功夫。

对天猫来说,淘宝直播早已成为品牌商的标配,如何玩出新高度是重点。为此,天猫618期间将邀请超300名娱乐明星和600多名品牌方总裁登陆淘宝直播带货,被网友戏称为集齐“半个娱乐圈”。

而京东同样不甘落后,不仅将邀请超100位明星和品牌方总裁直播带货,还经推出音乐现场直播。苏宁方面则将通过“店播“形式,狂撒20亿红包。快手将设置三大会场,11个模块进行直播带货,除常规直播间外,还有直播豪华版,锁链直播间等。

除了直播,在优惠领取和其它方面,各大平台也表示要简单有趣。

以天猫618为例,消费者无需提前领取购物津贴,下单自动扣减(满300减40);推出非常“6免1”——购买该标签商品用户可以6期免息,第一个月的本金也不用还;此外还首次开放3D实景购物技术,以及AR试妆试鞋,将购物从“可视化”变成”可感知化“,进一步拉近与消费者的距离。

在体验上各大平台都是重拳出击,至于最终效果如何,节后自有消费者来评断。

总的来说,综合商家、消费者和体验升级角度来看,天猫618无疑更具备主场优势。

三、后电商时代,节日营销的“木桶”不容“短板”

由于节日营销拥有集中性、突发性、反常性和规模性等特点,这意味着平台举办方不能有“短板”,任何一个“短板”都会在节日营销中被急剧放大,对平台、商家和消费者带来伤害。

笔者认为,如果把节日营销作为一场战役,战争的最终胜利取决于子弹、持续火力和精准投放能力。这将决定后电商时代,节日营销的主场权。

1. 以新零售联动能力输送“子弹”

众所周知,后电商时代的平台是一个更加没有边界的场,不仅要线上线下联动,更是考验商品全球化覆盖能力,以及品牌品类覆盖能力。

而这次618就是检验平台输送“子弹”能力的一个好机会。比如通过直播不仅让“电商”下沉触及更多用户,也让“店商”上升到线上,获取了更广的销售渠道。

以天猫为例:这次618将就全球覆盖和线上线下联动往前更推了一步。

在618期间,不仅有俄罗斯、智利、新加坡、马来西亚、泰国等9国政府进驻天猫开设了国家旗舰店,“以国之名”参加天猫618。还有广州地标小蛮腰、成都地标宽窄巷子、大唐西市博物馆、宜家、特斯拉、奈雪的茶等线下商家赶在618前入驻天猫。

从各地“地标”商店和九国“以国之名”参加天猫618来看,天猫在联动线上线下,国内国外商家储存“子弹”的势能,不管是质量还是数量,竞对平台已难匹敌。

2. 凭系统支撑能力减轻“后坐力”

在节日营销中,一旦节日营销按下开关键后,大量消费者瞬间涌入,会让平台系统面临巨大的冲击力。

这就像子弹射出后带来的巨大“后坐力”,稍有不慎便会让平台崩溃。平台如何保证节日营销期间有持续火力输出,关键就在于此。

以2019年天猫双十一为例,期间创下了54.4万笔/秒的交易峰值记录,而阿里凭借核心系统100%上公共云,征服了全球最大流量洪峰。背后比拼的是大数据、人工智能、物流供给等技术能力不断升级,这不是谁能扛得住的。

从以往数据来看,在平台系统支撑能力,天猫无疑独自成为第一梯队,京东、苏宁、拼多多依次递减,而快手和抖音在这方面还有很长路要走。这一点将在这次618会有更加突出的体现。

3. 借物流加速能力加大“精准投放力”

除了在购物节开始前准备足够的子弹——聚集商家商品,以及在购物中准备充足的应对压力——系统平稳运行,在购物后通过强大的物流网络能力,将购物包裹快速精准投放到用户手中,也是保证用户购物节体验的关键。而今年618,天猫、京东、苏宁也纷纷在物流投放能力上进行升级。

比如菜鸟供应链将在天猫618期间提前“下沉”预售商品,分布全国的丹鸟配送站和菜鸟驿站将成为商品下沉“前置仓”,实现“社区级分仓“和“预售极速达”,实现批量包裹一小时达,过半商品半天内送达以及80%以上的商品当日达。

此外,天猫还将发力服饰品类和大快消品做同城零售,联合更多的商家,提供直接从店到家的服务,让用户在618期间享受“电商”+“店商”无缝切换的新体验。

而京东也表示将通过爆款预测和预售模式,将前置仓部署在各类仓储中,帮助商品及时出库,快速送达。

与天猫相比,京东更多在原有的服务升级上,如家电“只换不修”,生鲜“优鲜赔”等。天猫在原有服务的升级之外,每年618都有从0️到1的体验创新和商家服务工具升级。

可见,在后电商时代,强大的商品聚集能力、稳定的交易系统以及精准快速物流投放是节日营销的基础,这些方面不容有“短板”。

写在最后

笔者认为,这世界本没有618购物节,只是过的人多了,也就有了这个节。

平台对电商节主场之争不是在字面上、历史上,而是深入到战绩上、战绩背后的“无短板”能力上。

由此来看,对618主场之争,京东等电商平台可能还心存念想,但消费者却用“钱”投票——天猫618已成绝对主场。